A nadie le gusta recibir llamadas de cobranza de deudas. ¿Pero alguna vez recibiste una llamada acerca de una deuda que ya pagaste — o que sabes que no es tuya? ¿O alguna vez un cobrador de deudas te amenazó o acosó hasta que terminaste pagando? Si así fuera, queremos que sepas cómo protegerte.

Hoy, en asociación con agencias colegas a cargo del cumplimiento de la ley del ámbito federal y estatal, la FTC anuncia la Operación Cobrador Corrupto, una redada de cumplimiento de la ley del ámbito federal y estatal contra los cobradores de deudas falsos y abusivos. La operación incluye cinco acciones de la FTC con dos casos nuevos que se anunciaron hoy.

En cada uno de los nuevos casos de la FTC anunciados hoy, las compañías declararon que estaban cobrando deudas que no estaban legalmente autorizados a cobrar, o que la gente no adeudaba. En estos casos, las compañías se comunicaron con las personas a través de llamadas automáticas pre-grabadas para decirles que habían sido demandadas, o que pronto lo serían, si no pagaban.

En los casos anunciados hoy por nuestras colegas a cargo del cumplimiento de la ley, las compañías llamaron a la gente diciendo que eran funcionarios de seguridad o abogados — asustando a la gente con amenazas de arrestos en su lugar de trabajo, encarcelamiento o suspensión de sus licencias de conducir si no pagaban de inmediato.

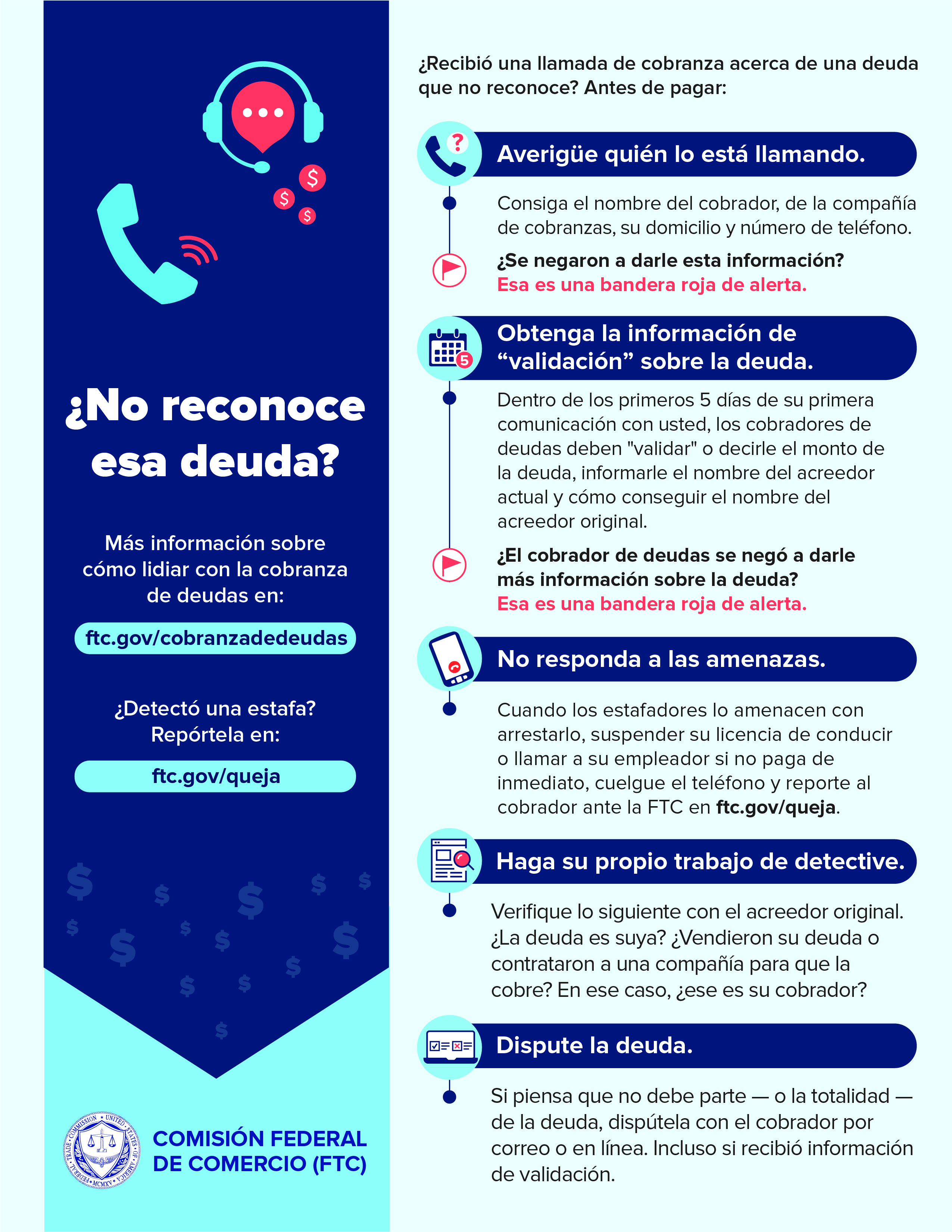

¿Has recibido una llamada de cobranza acerca de una deuda que no reconoces? Antes de pagar:

- Averigua quién te está llamando. Consigue el nombre del cobrador, de la compañía de cobranzas, su domicilio y número de teléfono.

- Obtén información de “validación” sobre la deuda. Los cobradores de deudas deben "validar" o decirte el monto de la deuda dentro de los 5 días siguientes a la fecha en que se comuniquen contigo, y dentro de ese plazo también deben informarte el nombre del acreedor actual y cómo consiguieron el nombre del acreedor original.

- No respondas a las amenazas. Cuando los estafadores te amenacen con arrestarte, suspender tu licencia de conducir o llamar a tu empleador si no les pagas inmediatamente, cuelga el teléfono y reporta al cobrador ante la FTC en ftc.gov/queja.

- Haz tu propio trabajo de detective. Verifica lo siguiente con el acreedor original. ¿La deuda es tuya? ¿Vendieron tu deuda o contrataron a una compañía para que la cobre? En ese caso, ¿esa persona te llama de parte del cobrador del acreedor original?

- Disputa la deuda. Si piensas que no debes parte — o la totalidad — de la deuda, dispútala con el cobrador por correo o en línea. Incluso si recibiste información de validación.

Puedes consultar más información sobre cómo lidiar con la cobranza de deudas en ftc.gov/cobranzadedeudas.

¿Quieres involucrarte más? Acompáñenos en un chat en Twitter sobre el cobro de deudas y la Operación Cobrador Corrupto, el próximo jueves, 8 de octubre a las 3pm EST. Puedes seguir la conversación siguiéndonos en @FTC y @laFTC y usando #OpCorruptCollectorChat.

Ayúdanos a hacer correr la voz: comparte este gráfico sobre la cobranza de deudas en tus redes sociales.